今回は、上記悩みを解決していきます。

- 学生時代に借金200万円の返済実施…

- 社会人1年目に貯金0円から貯金150万円達成!

- 社会人3年目に貯金310万円達成!

- 社会人6年目に貯金820万円達成!

上記の通り、私は学生時代に借金を抱えていたので社会人になるまで貯金はゼロでした。

しかし、そんな私も、社会人3年目に貯金0円から310万円の貯金に成功しました。

その後、下表の通り、社会人6年目(2023年9月時点)に820万円まで貯金することができています。

| 年次 | 年次ごとの手取り額 | 年次ごとの貯金額 |

| 社会人1年目 | 272万2,849円 | 150万円 |

| 社会人2年目 | 327万5,537円 | 85万円 |

| 社会人3年目 | 340万682円 | 75万円 |

| 社会人4年目 | 401万4,504円 | 107万円(積み立てNISA32万円) |

| 社会人5年目 | 442万8,346円 | 239万円(積み立てNISA39万円) |

| 社会人6年目 | 460万4,386円 | 164万円(積み立てNISA39万円) |

| 合計 | 2244万6,304円 | 820万円(積み立てNISA110万円含む) |

なお、私自身、高給取りというわけではなく、あくまで節約を軸に貯金をおこなっています。

今回は、そんな私の" 社会人3年目に300万円の貯金に成功した貯金方法8ステップ "を紹介していきます。

今回の内容は、誰でも貯金300万円達成可能な方法8つに絞ってますので、ぜひ参考にしてみてください。

当記事はこんな方におすすめ

- 世間一般の社会人3年目の平均貯金額について詳しく知りたい方

- 社会人3年目までにいくらの貯金額があるか詳しく知りたい方

- 社会人3年目までに貯金300万円達成するための貯金法を知りたい方

世間一般の社会人3年目の平均貯金額とは?

「金融広報中央委員会」によると20代の年収から貯蓄に回す割合は10%から15%が多いと言われています。

そのため、「国税庁」と「doda」の平均年収を参考にした、社会人1年目から3年目の貯金額を計算すると以下の通りです。

- 社会人1年目の平均貯金額36万6,250円(年収293万円の12.5%)

- 社会人1年目の平均貯金額36万6,250円(年収290万円の12.5%)

- 社会人3年目の平均貯金額43万4,375円(年収347万5,000円の12.5%)

上記の通り、社会人3年目までの平均貯金額は合計116万3,125円となりました。

もちろん、貯金額は生活環境にも左右されるので、あくまで仮説を立てたうえでのデータになります。

とは言え、統計データを見ると、社会人3年目までに貯金100万円を貯める方は多いという結果になりました。

と思われた方も多いと思いますので、この辺りの内容についても詳しく紹介していきますね。

社会人3年目はいくらの貯金額があれば良いのか?

もちろん、人によって貯蓄しておくべき金額は異なるので明確な数字ではないのですが…

貯金100万円あれば、教育資金と結婚費用を除く、主なライフイベントの出費をカバーできるからです。

| 項目 | 費用 | 備考 |

| 結婚費用 | 約467万円 | 結納・婚約~新婚/旅行までにかかった費用総額(全国推計値) |

| 出産費用 | 約51万円 | 出産費用の総額(入院料・室料差額・分娩料・検査・薬剤料・処置・その他) |

| 教育資金 | 約1,049万円 | 子ども1人あたりの総額(幼稚園から高校まで公立、大学のみ私立の場合) |

| 老後の生活費 | 約26万円 | 高齢夫婦無職世帯の支出約26万円/月 |

| 介護費用 | 約17万円 | 介護保険受給者1人あたり使用額は約17万円/月 |

| 緊急資金 | 約60万円 | 生活費の3ヵ月分~1年分を確保。 |

とくに、社会人3年目は結婚や子供を考える時期に差し掛かることも多いです。

また、仕事ができなくなったりしたときの緊急資金60万円も考慮すると貯金100万円が理想の貯金額と言えます。

必要貯金の算出式

- あなたの社会人1年目から3年目の平均年収を算出

- あなたの社会人1年目の年収✖︎12.5%=〇〇万円(あなたの年収に対する20代の平均貯蓄額)

- あなたの社会人2年目の年収✖︎12.5%=〇〇万円(あなたの年収に対する20代の平均貯蓄額)

- あなたの社会人3年目の年収✖︎12.5%=〇〇万円(あなたの年収に対する20代の平均貯蓄額)

- 2+3+4=〇〇〇万円(あなたの社会人1年目から3年目の年収に対する20代の平均貯蓄額)

- あなたの社会人3年目時点の貯金額=〇〇万円

- 6−5=〇〇万円(プラスの場合は20代の平均貯蓄額以上の貯金ができている)

上記の通り、7で求められた数字がプラスの場合は、順調に貯金ができていることになります。

なお、上記計算のやり方に不明点があればコメントいただければサポートしますので気軽におっしゃってください。

といった意見もあると思いますので、" 私の社会人3年目に貯金300万円達成した方法8ステップ "を紹介していきますね。

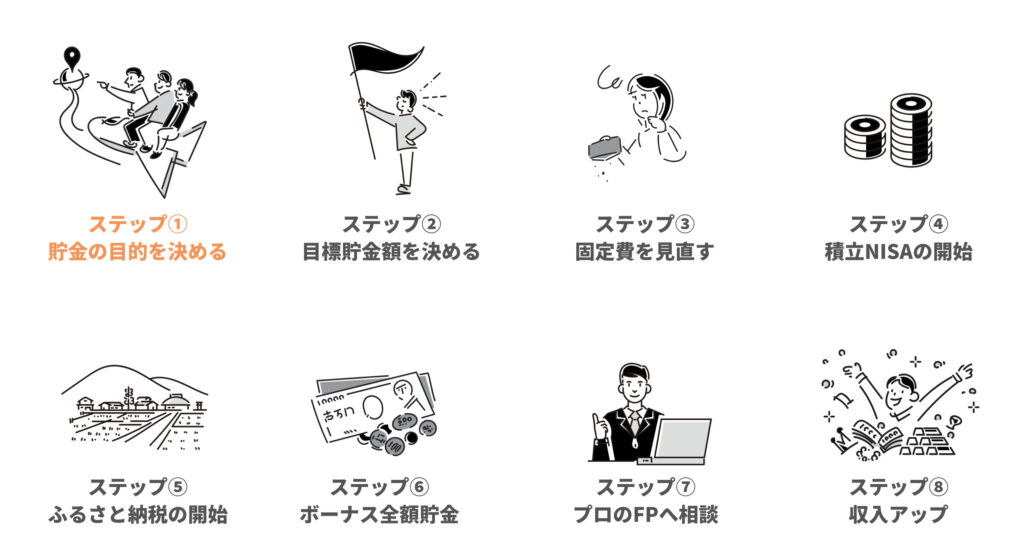

私の社会人3年目に貯金300万円達成した貯金方法【8ステップ】

貯金方法8ステップ

- 貯金の目的を決める

- 毎月の目標貯金額を決める

- 毎月の固定費を見直す

- 積立NISAを始める

- ふるさと納税で食費を抑える

- ボーナスを全額貯金する

- 無料でお金のプロに相談する

- 収入をアップさせる

上記の通り、私の貯金法は" とにかく堅実 "をモットーにしています。

博打を狙うのではなく、利用できる制度は活用しつつ、とにかく目標金額に向けてコツコツ積み上げていく方法となります。

①貯金の目的を決める

上記の通り、貯金をおこなうにも目的がないと貯金を継続することは難しいです…

と言うのも、貯金は、" 収入を増やす "または" 支出を減らす "の2択になりますが、即効性があるのは支出を減らす方法です。

しかし、支出を減らす=苦痛と感じることも多く、貯金の目的が決まっていないと挫折の確率は高くなってしまいます…

そのため、まずは貯金の目的をしっかり定めることが大切になります。

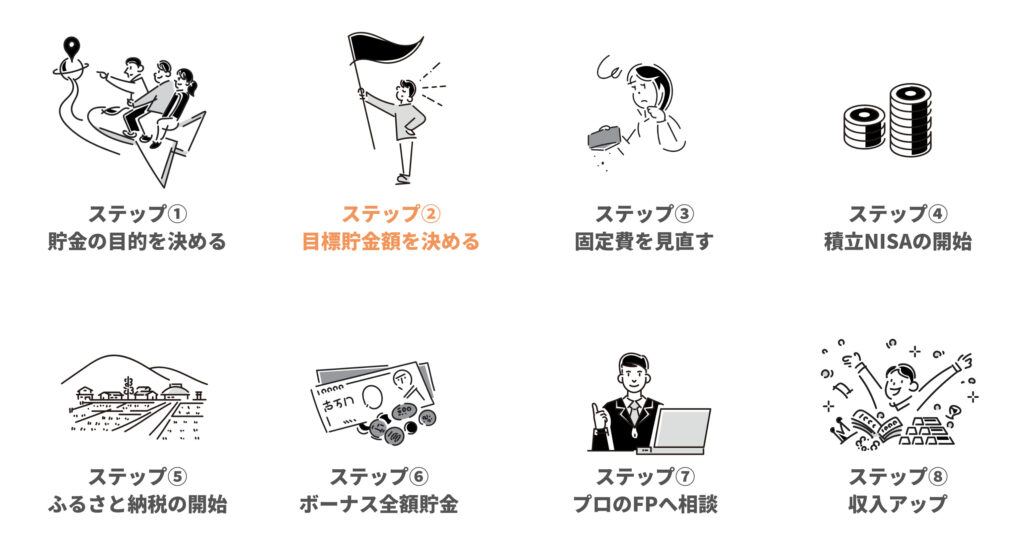

②毎月の目標貯金額を決める

上記の通り、貯金の目的が決まった段階で目標達成のための毎月の目標金額を決めます。

なお、一例として、年間100万円の貯金を達成する場合の目標貯金額の決め方を載せておきますね。

貯金の目標金額を設定する流れ

- 去年の源泉徴収票を確認する

- 毎月の収入とボーナスから100万円貯金するための推定金額算出

- 目標金額決定(推定金額より少し多め)

上記の通り、去年の源泉徴収票を確認したうえで、年間の貯金目標金額を決めていきます。

貯金の目標金額を設定する流れ

- 手取り額340万円(源泉徴収票より)

- 5万円×12ヶ月=60万円(毎月の収入からの貯金)+40万円(ボーナス)=100万円

- 6万円×12ヶ月=72万円(毎月の収入からの貯金)+40万円(ボーナス)=112万円(目標)

上記の通り、私は毎月の収入とボーナスを合わせて100万円達成するための目標設定(112万円)をしていました。

この辺りは、人によってそれぞれなので、ぜひあなた自身の目標設定の参考にしてみてください。

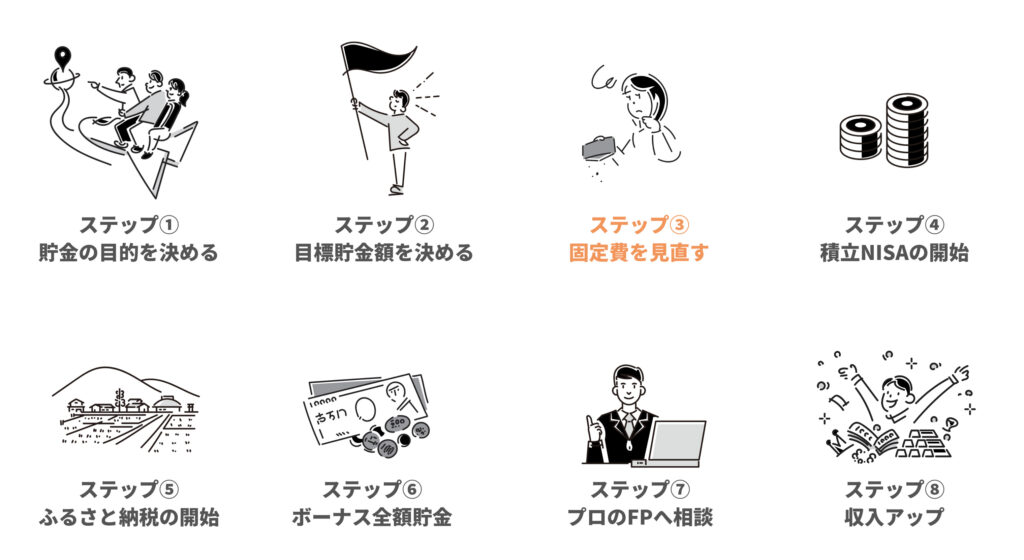

③毎月の固定費を見直す

なお、上記の固定費は、通信費や光熱費・サブスク(Netflixなど)が挙げられます。

とくに、毎月の固定費の中でも" 通信費 "は、携帯電話を格安SIMにすることで節約できる方が多いです。

実際、私の場合は、毎月8,000円の携帯代を3,000円まで見直すことができました。

結果、年間6万円(5,000×12ヶ月)の節約になっており、貯金に大きく貢献できました。

以上のことから、現在かかっている固定費がある場合は、ぜひ見直しできるか確認してみてください。

④積立NISAを始める

最近、「積立NISA」という言葉をよく耳にすると思いますが…

簡単に説明すると投資で得た利益に税金がかからない制度となります。

通常、投資で得た利益は20%の税金がかかるのですが、NISA口座でおこなえば税金がかかりません。

つまり、積立NISA満額の月33,333円を20年間積み立て・年利5%で運用した場合は、以下の利益になります。

- 積み立て総額:約800万円

- 運用総額:約1,370万円

- 利益:約570万円の利益がそのままもらえる

本来であれば、上記570万円に20%の税金がかかるので114万円は税金でもっていかれます。

しかし、積立NISAは税金がかからないため、利益分をそのままもらうことができます。

理由は、積立NISAは国の推奨サービスですが投資=ギャンブルの意識が強く利用しない方が多いためです…

とは言え、銀行に預けていても金利は微々たるものなので、積立NISAを活用してコツコツ貯めるのをおすすめします。

ポイント

なお、" いきなり積立NISAを始めるのは怖いよ… "という方は、以下の書籍を読んでみてください。

本書籍は、新NISAにも対応しており、初心者目線の解説も多いのでNISAの入門書としておすすめです!

⑤ふるさと納税で食費を抑える

ここ3年で、" ふるさと納税は絶対やったほうが良いよ! "といった言葉を聞くことも多くなったのではないでしょうか。

ふるさと納税は、住民税の納付先を別の自治体に変更することで地方の特産品がもらえる制度です。

ふるさと納税の仕組み

- 好きな自治体に3万円分のふるさと納税を実施

- 返礼品として自治体から「お肉2キロ」や「ホタテ5キロ」などの特産品が届く

- 翌年の住民税が2万8,000円分控除される(自己負担2,000円のため)

上記の通り、自己負担2,000円で美味しい特産品がもらえる制度を指します。

私自身、毎年利用しており、食費の部分で大きく節約に貢献してくれています。

なお、個人住民税の納付者5,100万人のうち、ふるさと納税利用者は552万人と全体の10.8%です。

なかなか重い腰が上がらない方も多いと思いますが、確実にお得なので利用してみてください。

⑥ボーナスを全額貯金する

上記の通り、正直かなりハードルは高いですが、ボーナス全額貯金ができれば毎月の貯金がかなり楽になります。

なお、私の場合は、年間100万円の貯金をボーナスなしで貯めた場合、毎月8万4,000円貯める必要がありました。

- 年間100万円=100万円(8万4,000円×12ヶ月)

- 年間100万円=60万円(5万円/月×12ヶ月)+40万円(年間のボーナス)

しかし、上記の通り、ボーナスの40万円を全額貯金する場合、毎月の貯金額を5万円まで下げることが可能になります。

もちろん、ボーナス支給がない方は難しいですが、少しでもボーナス支給がある方は試してみてください。

⑦収支シミュレーションをおこなう

※FP=ファイナンシャルプランナーの略を指します。

※FP=ファイナンシャルプランナーの略を指します。

なお、FPに相談する目的は、ステップ①から⑥で紹介した内容の抜け漏れや詳細を決めるためです。

と言うのも、ここまで貯金300万円達成までの方法を6つほど紹介しましたが…

例えば、貯金300万円を達成する場合、以下のような内容は細かく決めておく必要があります。

決めるべき内容

- 貯金300万円達成するための固定費見直しが他にあるか?

- 貯金300万円達成するための積立NISAと現金の比率は?

- 貯金300万円達成後の目標決定

上記内容をお金のプロに相談することで、骨組みのしっかりとした収支シミュレーションを策定できます。

また、" そもそも貯金300万円はいつまでに達成すれば良い? "という質問をしてみるのも良いかもしれません。

と思われる方も多いと思います。(昔の私もそうでした…)

ですが、自社商品を持っていないFPであれば、売り込みがまったくないので安心して利用が可能です。

例えば、相談者1万人以上のサービスに絞る場合は、「お金のみらいマップ」は、FPが自社商品を持っていないです。

最近は、上記のようなサービスは増えており、気軽にお金の相談が可能になっています。

お金のみらいマップの特徴

- 相談申し込みは年間1万人以上の豊富な相談実績あり

- アンケートによる利用者満足度93%超え

- 相談は回数関係なく無料で可能(オンライン面談)

- FPは自社商品を持たないので無理な売り込みなし

- 老後含めた将来の収支シミュレーション作成およびデータ提供あり

お金の未来マップ公式サイト「https://okane-miraimap.com/」

⑧収入をアップさせる

ステップ③にて固定費を見直すと紹介しましたが…

固定費の見直し含めて、支出を減らすにも限界があると感じる方も多いと思います。

そのため、貯金をするためにはどこかのタイミングで" 収入アップ "を目指す必要があります。

【社会人3年目の貯金額は?】貯金300万円達成した私の貯金方法8選のまとめ

貯金方法8ステップ

- 貯金の目的を決める

- 毎月の目標貯金額を決める

- 毎月の固定費を見直す

- 積立NISAを始める

- ふるさと納税で食費を抑える

- ボーナスを全額貯金する

- 無料でお金のプロに相談する

- 収入をアップさせる

上記の通りでして、私の貯金法は" とにかく堅実 "をモットーにしています。

博打を狙うのではなく、利用できる制度は活用しつつ、とにかく目標金額に向けてコツコツ積み上げていく方法となります。

社会人3年目の平均貯金額は合計116万3,125円と言われており、さらに貯金している方もいます。

ぜひ、今回の内容があなたの目標とする貯金額達成の参考となれば幸いです。

以上、最後まで読んでいただきありがとうございました!