こんな悩みを解決できる記事を書きました。

私自身、社会人1年目は、実家暮らしの貯金ゼロからスタートしました。

結果、社会人1年目終了時点で「貯金100万円」達成したのですが…

今回は、そんな私が「社会人1年目の実家暮らしをしている人の貯金額」を調べてきました。

ぜひ、社会人1年目から貯金を頑張っていきたいと考えている人は、参考にしてみてください!

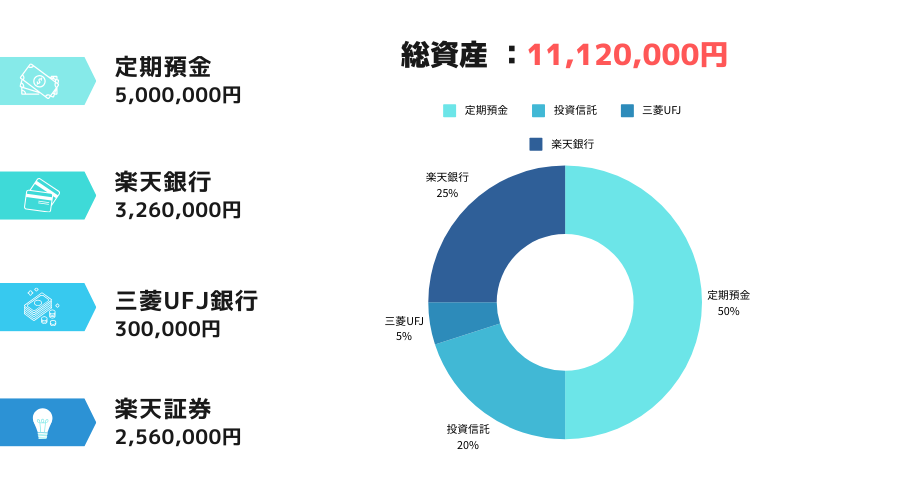

※2024年現在、社会人1年目からコツコツ貯めた私の総資産は1,100万円となっています。

社会人1年目の実家暮らしの平均貯金額は?【結論:月8万円】

今回、社会人1年目の実家暮らしの平均貯金額を調べたところ「月8万円」でした。

この辺りの理由について、社会人1年目の平均年収を参考にしながら解説していきますね。

①社会人1年目の平均年収は?【結論:300万円前後】

まず始めに、貯金額を算出するには「社会人1年目の平均年収」を算出する必要があります。

今回、社会人1年目の平均年収は、「dodaの公開データ」を参考に算出してみました。

| 新卒1年目の平均年収(中央値) | |

| 年齢 | 23歳(doda) |

| 全体 | 300万円 |

| 男性 | 300万円 |

| 女性 | 280万円 |

上表のとおり、社会人1年目の平均年収は300万円となっています。

なお、年収300万円の場合、手取りはだいたい20万円前後です。

②実家暮らしの貯金率は?【結論:手取りの40%が目安】

続けて、ひとり暮らしの貯金率について紹介します。

三菱UFJの調査より、以下のデータが公表されています。

- ひとり暮らしの貯金率:手取りの10%から20%

- 実家暮らしの貯金率:手取りの30%から40%

今回は、上記データを参考に「実家暮らしの貯金率を40%」と仮定します。

結果、「社会人1年目の手取り額20万円×貯金率40%」で月8万円と算出できました。

③社会人1年目の平均貯金額は?【結論:62万円】

社会人1年目の平均貯金額は、ソニー生命(2024)にて公表されています。

結論、社会人1年目の平均貯金額は49万円でした。

| 貯金額 | 割合 |

| 0円 | 13.4% |

| 10万円未満 | 17.0% |

| 10万円以上20万円未満 | 11.0% |

| 20万円以上30万円未満 | 8.4% |

| 30万円以上40万円未満 | 4.6% |

| 40万円以上50万円未満 | 2.4% |

| 50万円以上100万円未満 | 19.4% |

| 100万円以上 | 23.8% |

上表のとおり、貯金100万円している割合が23.8%です。

それに対して、貯金0円から10万円未満の割合は30.4%と二極化しています。

社会人1年目の実家暮らしはいくら貯金すべき?【結論:100万円】

先ほど、社会人1年目実家暮らしの貯金額は月8万円とお伝えしました。

ただ、私としては、「社会人1年目実家暮らしであれば貯金100万円」を目指すことをおすすめしています。

本章では、この辺りの理由について、大きく3つに分けて紹介していきますね!

貯金100万円を目指すべき理由

理由①:実家暮らしは最強の貯金環境

貯金100万円を目指してもらいたい1番の理由は「実家暮らしは最強の貯金環境」だからです。

実際に、私が一人暮らしと実家暮らしをしていたときの支出をまとめてみました。

| 支出項目 | 一人暮らし | 実家暮らし |

| 家賃 | 8万円/月 | |

| 食費 | 3万円/月 | |

| 光熱費・水道代 | 1万2,000円/月 | |

| 通信費 | 1万円/月 | 1万円/月 |

| 娯楽費 | 2万円/月 | 2万円/月 |

| 仕送り | 2万円/月 | |

| 奨学金 | 1万7,000円/月 | 1万7,000円/月 |

| 合計 | 18万9,000円/月 | 4万7,000円/月 |

こんな感じでして、一人暮らしと実家暮らしで支出が月14万2,000円も違います。

もちろん、実家暮らしの場合、家に入れるお金が発生する人もいると思います。

とは言え、実家暮らしよりは貯金しやすい環境であることは間違いないです!

理由②:ライフイベントの備えになる

人生にはさまざまなライフイベントがあります。

その中で、「貯金100万円」あれば、ほとんどのライフイベントに備えることが可能です。

| 項目 | 費用 |

| 結婚費用 | 約467万円 |

| 出産費用 | 約51万円 |

| 教育資金 | 約1,049万円 |

| 老後の生活費 | 約26万円 |

| 介護費用 | 約17万円 |

| 緊急資金 | 約60万円 |

上表のとおり、教育資金や結婚費用をのぞくと、貯金100万円でカバーできます。

もちろん、ライフイベントにかかる金額は人それぞれです。

ただし、貯金100万円あることで、精神的な余裕が生まれるのは間違いありません。

理由③:貯金100万円は貯金クセの第一歩

最後にはなりますが、貯金100万円は「貯金クセ」を身につける第一歩だったりします。

と言うのも、貯金100万円を貯めるには、それなりに努力が必要です。

月8万円前後の貯金が必要であり、無駄使いはなかなかできません。

結果、月100万円達成できれば、自ずと貯金クセがついているケースがほとんどです!

こういった貯金クセを、貯金しやすい実家暮らしで身につけられると鬼に金棒だったりします!

社会人1年目の実家暮らしで貯金を増やす方法【4選】

ではさっそく、私が社会人1年目に貯金100万円を達成した方法4つを紹介します。

積立NISAなどの難しい話はなく、やっていたことは至ってシンプルです!

貯金100万円を貯める方法

貯金法①:貯金の目的を決める

貯金100万円の第一歩は、「貯金の目的を決める」です!

『貯金の目的とか考えるのめんどくさいな…』と感じる人も多いと思いますが…

貯金をするには、以下2つの選択しかありません。

- 選択肢①:収入を上げる

- 選択肢②:支出を減らす

とくに、即効性があるのは「支出を減らす」ですが、物欲をコントロールするのは簡単ではありません。

だからこそ、目的を決めることが、貯金100万円において、もっとも大切になってきます。

- 貯金100万円達成したら「旅行」

- 貯金100万円達成したら「銀座でお寿司」

- 貯金100万円達成したら「高級旅館に泊まる」

貯金法②:毎月の目標貯金額の決定

続けて、貯金100万円達成に必要な「目標金額」を設定しましょう。

『1年で100万円達成!』と設定すると、なかなか貯金はできません。

- 去年の源泉徴収票をチェック

- 毎月の収入・ボーナスをチェック

- 毎月の支出をチェック

- 毎月の貯金額を決定(無理のない範囲で設定)

なお、毎月の支出が分からないという人も多いと思います。

その場合は、「毎月の支出=固定費+5万円」くらいで見ておけば問題なしです。

貯金法③:固定費の見直し

貯金100万円達成には、「固定費の見直し」も必要不可欠です!

転職や副業で収入を上げるのも悪くはない選択肢ですが…

100万円であれば、固定費の見直しだけで達成できます。

- 通信費:格安SIM変更で月5,000円削減

- サブスク:不要サービス解約で月2,000円削減

こんな感じでして、少し見直しただけで年間8万4,000円削減できました。

実家暮らしであっても、意外と見直せる部分は多かったりするので確認しておきましょう!

貯金法④:ボーナス全額貯金

「ボーナス全額貯金」ができれば、貯金100万円達成の難易度は一気に変わります。

実際、私はボーナス全額貯金で100万円達成しました。

- ボーナス貯金しない=8万4,000円×12ヶ月

- ボーナス全額貯金=5万円×12ヶ月+ボーナス40万円

上記は、夏冬のボーナスが40万円だったときの計算です。

ボーナスを全額貯金することで、毎月の貯金比率を減らすことができます。

初ボーナスを全額貯金は苦しいかもしれませんが、一つの参考にしてみてください!

以上が、社会人1年目の実家暮らしで貯金を増やす方法4つです!

社会人1年目の実家暮らしに関する貯金の悩み【5選】

では最後に、社会人1年目の実家暮らしに関する貯金の悩み5つを紹介します。

ぜひ、気になる質問があればチェックしてみてください。

よくある質問【5選】

質問①:社会人1年目のひとり暮らしの貯金額は?

R氏(21歳)

社会人1年目のひとり暮らしの貯金額はどれくらいですか?

私自身、貯金は50万円くらい持っています。

結論、社会人1年目一人暮らしの平均貯金額は「月4万円」です。

年間で計算すると貯金48万円くらいになります。

なお、ソニー生命(2024)の調査では、社会人1年目の平均貯金額は49万円!

一人暮らし関係なく、社会人1年目全体で見ても、50万円前後だったりします。

質問②:社会人1年目で貯金200万円はすごい?

T氏(20歳)

社会人1年目の時点で貯金200万円ってすごいですか?

友人に話してみたらかなり驚かれました…

結論、社会人1年目の時点で貯金200万円はすごすぎます!

| 貯金額 | 割合 |

| 0円 | 13.4% |

| 10万円未満 | 17.0% |

| 10万円以上20万円未満 | 11.0% |

| 20万円以上30万円未満 | 8.4% |

| 30万円以上40万円未満 | 4.6% |

| 40万円以上50万円未満 | 2.4% |

| 50万円以上100万円未満 | 19.4% |

| 100万円以上 | 23.8% |

上表は、ソニー生命(2024)が公表している社会人1年目の貯金割合です。

100万円以上が23.8%であり、200万円となるとさらに低い割合になると思います。

質問③:社会人1年目からiDECOはやるべき?

T氏(21歳)

社会人1年目からiDECOはやっておくべきでしょうか?

老後まで下ろせないというデメリットもあるみたいですが…

結論、社会人1年目からiDECOをやる必要はないです。

そもそも、老後までお金を引き出せない仕組みがキツすぎます!

もちろん、節税対策など、メリットが大きいのも事実ですが…

私自身、iDECOはやらずに「貯金1,000万円」到達することができました。

質問④:社会人1年目から積立NISAはやるべき?

S氏(21歳)

社会人1年目から積立NISAはやるべきですか?

投資って聞くと怖いイメージしかないのですが…

結論、お金に余裕があるのであれば「積立NISA」はやるべきです。

ただし、生活防衛資金(月の生活費×半年分)がない場合はやめておきましょう。

積立NISAは投資なので、マイナスになることもあります。

長期であればプラスになる確率が高いですが、リスクが少なからずあることは理解しておきましょう!

質問⑤:お金の相談サービスは利用すべき?

T氏(20歳)

最近、お金の相談ができるサービスが流行っていますが利用すべきですか?

変な商品の勧誘をされたりしないか不安です…

結論、お金の相談サービスは利用すべきです!

最近は、SNSの普及で悪質なサービスは淘汰されています。

私の場合は、「お金のみらいマップ」というサービスを利用しましたが…

無料で家計シミュレーションを作ってくれるのでおすすめです!

今回は、記事の本質とズレてしまうので、お金のみらいマップの詳細は割愛しますが…

お金の相談サービスの利用を検討している人は、以下記事も参考にしてみてください!

合わせて読みたい

>>【実体験】お金の未来マップを使って感じた利用価値を紹介!

【まとめ】社会人1年目の実家暮らしの平均貯金額は100万円前後

今回は、社会人1年目の実家暮らしの平均貯金額を紹介しました。

結論、社会人1年目実家暮らしの平均貯金額は「月8万円」でした。

| 貯金額 | 割合 |

| 0円 | 13.4% |

| 10万円未満 | 17.0% |

| 10万円以上20万円未満 | 11.0% |

| 20万円以上30万円未満 | 8.4% |

| 30万円以上40万円未満 | 4.6% |

| 40万円以上50万円未満 | 2.4% |

| 50万円以上100万円未満 | 19.4% |

| 100万円以上 | 23.8% |

上表のとおり、貯金100万円している割合が23.8%もいます。

こういった事実がある以上、実家暮らしのうちに「貯金100万円」を目指すのも一つの手です。

今回紹介した、「社会人1年目の実家暮らしで貯金を増やす方法4つ」を実践すれば、間違いなく100万円貯められます。

貯金の目的設定+固定費の見直し!

これさえできれば、実家暮らしの貯金100万円は余裕ですよ!

以上、最後まで読んでいただきありがとうございました。